vol.

2022.01

マンションから戸建てに住む!

住み替え手順・住宅ローンを徹底解説

コロナウィルスや東京オリンピックなどがきっかけとなり、労働環境にテレワークやリモート会議が一気に浸透しました。そこでワークライフバランスや生活環境を見直して、都心部のマンションから郊外の戸建てに住み替える方が増えており、筆者にも多くの相談がありました。

住み替え手順のパターンと特徴

所有マンションから戸建てに買い替える際には、殆どの方が売却時の住宅ローン一括返済と、新規購入物件の住宅ローン申込が必要で、状況によっては複雑な手続きになります。また、売却を委託する時期や新規物件購入のタイミング、金融機関との手続き方法などで計画の進み方が変わります。

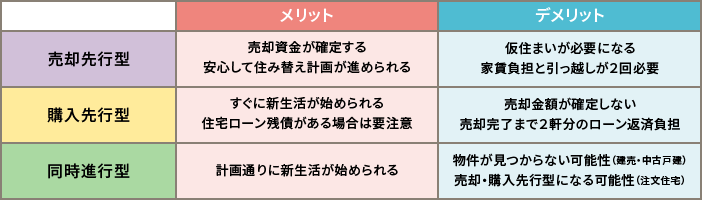

〈住み替え手順のパターン別メリット・デメリット〉

住み替え手順の3パターン

住み替え計画は、進め方によって資金計画の安心感や所要コストに違いが出てきます。また、新規購入の戸建てが新築か中古、そして注文住宅か建売かの違いによっても、進め方や手続きが変わります。どのパターンで計画を進めるかを決める事は、不確定な要素も多く最初から決める事が実はなかなか難しいのです。

まずは、今住んでいる家の価格相場や流通性の確認、預金から支出可能な自己資金額を把握し、不動産業者・ハウスメーカー担当者と相談する事から始めましょう。

売却依頼の時期や新居の探し方が決まってくると、自然と最適な手順で計画が進んでいくはずです。今の家を購入してくれる方や、理想の物件との出会いはいつ訪れるかわかりません。進捗状況で手順が変わる事は、十分あり得る事と心得ておきましょう。

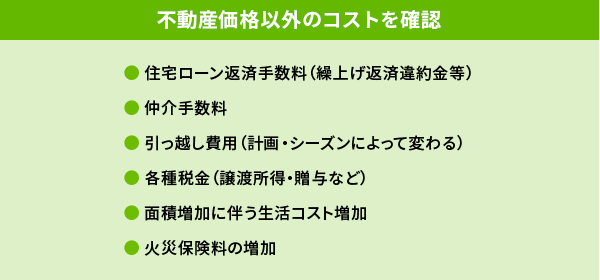

住み替えにかかる費用と税金

実際に住み替え計画を進めて行くと、売却や購入価格以外にも、様々な諸費用や税金がかかる事を忘れてはいけません。進め方により諸費用の項目が違う事がありますが、共通してかかると思われる主な諸費用や税金を下の図に一覧表でまとめてみました。

〈住み替えにかかる費用〉

戸建てで火災保険に加入する場合、マンションより対象保険金額が高くなる為、保険料が上がることに加え、近年の自然災害増加に伴い値上げ傾向です。長期一括払い契約か毎年更新かなど、加入方法も確認して検討を進めると良いと思います。

上記表の項目以外にも進め方の手順により発生する費用や、個別の事情で必要なコストを把握し、資金不足に陥らないかを十分に確認して計画を進める事が大切です。

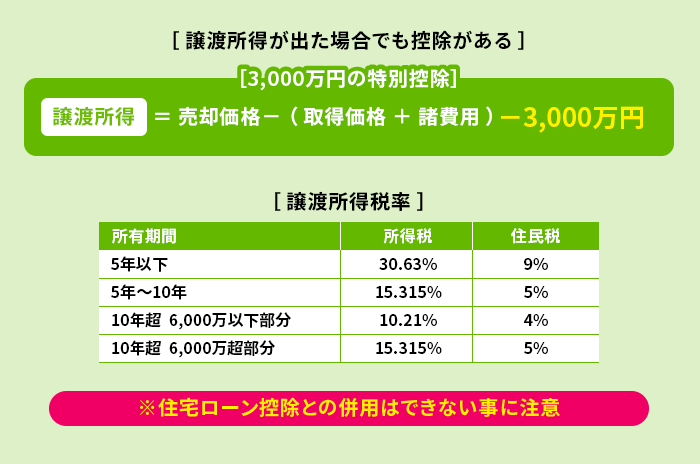

住み替え時に関係する特徴的な税金に「譲渡所得税」があります。

譲渡所得税は、住んでいたマンションが購入時の価格より高く売れた場合に、差額が所得とみなされ課税される仕組みです。多くの場合、購入時の価格より低い金額で売却されているので、関係ないと思われがちですが、実は減価償却と言う経年分の下落価値分の金額を差し引く会計ルールがあるので注意が必要です。

購入時の価格から減価償却を控除した価格を「取得費」として、譲渡所得の有無を計算します。都心部のマンションでは譲渡所得が発生するケースが少なくありません。

しかし仮に譲渡所得が発生した場合でも、3,000万まで所得額から特別控除の適用可能です。つまり計算上の譲渡所得が3,000万以下の場合は、所得税はかかりません。

〈住宅を住み替えた時の税金〉

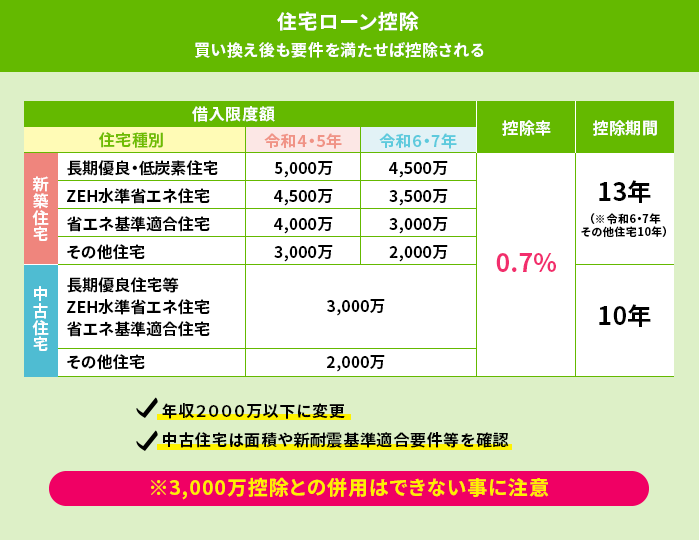

但し3,000万の特別控除制度は、新たに住宅ローンを利用して購入する場合の住宅ローン減税制度と併用ができません。

2021年12月10日に発表された住宅ローン控除の改正案は、購入する時期や住宅の性能により控除期間や控除額上限が違います。

もし譲渡所得が発生し、住宅ローンの利用計画がある場合は、どちらの制度利用を選択するのが良いか、税理士やファイナンシャルプランナーと十分確認して計画を進める事が大切です。

〈住宅ローン減税(令和4年度税制改正大綱より)〉

同時進行時の資金計画

住み替えを計画する場合、売却か購入を先行させる計画は、コストや資金計画の安心感にデメリットが出てきます。費用負担や時間的な労力を考えると、売却と新居への引越しはなるべく同時か、新居に先行して引越し後、資金計画に影響しないタイミングまでに売却完了させたいところです。

売却引渡しと購入物件への引越しを同時(または短期間の購入先行)に進める際には売却価格が確定しない、一時的な資金不足が生じる等のリスクが考えられます。これらの不安を回避するために2つの対策を講じる事が有効と思われます。

住宅ローン返済中に同時進行を計画する場合、一時的に購入物件分と合わせて2件分の住宅ローンが必要になります。しかし原則として住宅ローンは同時に2件組む事ができません。

その為、金融機関と相談して一時的に2件分の融資を認めて貰うか、売却決済完了時まで「つなぎ融資」を利用して計画を進める必要が出てきます。

いずれも一般的に利用される方法ですが、金融機関の審査と承諾が必要です。

また売却完了時の既存住宅ローン分の返済までの間に、2件分の返済額の負担が大きい場合、既存住宅ローン分や、つなぎ融資金額分を売却完了まで利息のみを返済していく方法が相談で可能な場合があります。

住み替え計画は売却と購入、大変な2つの不動産取引と複雑な手続きの資金計画が伴います。信頼できる不動産・ハウスメーカー担当者と、そして信頼できるファイナンシャルプランナーと一緒に相談して進めていく事が、理想の新しい生活スタイルと快適な家を手に入れる最大の秘訣だと思います。