vol.04

2021.08

比べてなっとく!

「マンション VS 戸建て」「建売 VS 注文」 を徹底比較

マンションと戸建てのどちらを購入すべきか悩む人は多いです。今回は、マンションと戸建てのメリットやお金面での比較、建売と注文住宅に関しても比較していきます。

マンションVS戸建てのメリットを比較

マンションと戸建てのメリットをいくつかの項目で比較してみます。

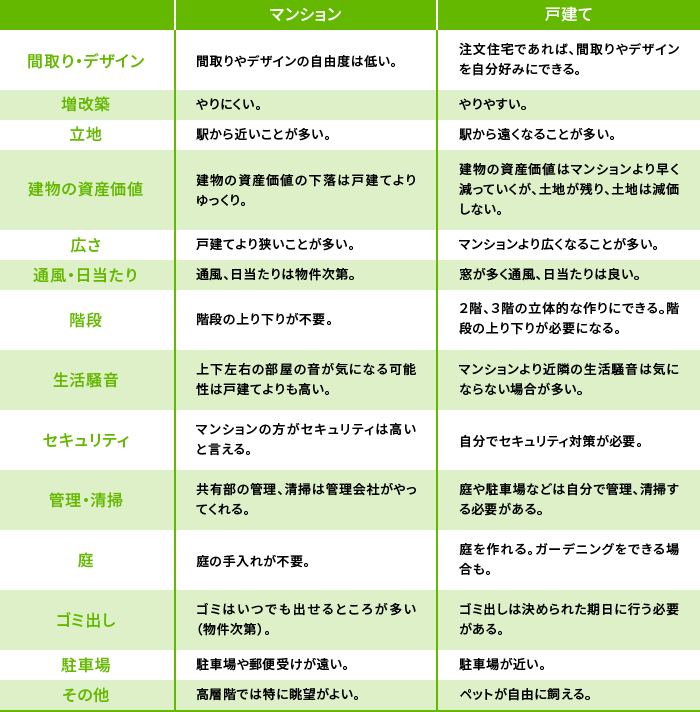

マンションと戸建ての比較

戸建てとマンションとで、どちらがよいか迷う場合、重視するポイントやこれは嫌だと思うポイントを5~10個ほど書き出すことから始めてみましょう。また、朝起きてから、夜寝るまでの生活・情景を想像してみるのもよいでしょう。

マンション VS 戸建てのお金の比較

次にマンションと戸建てのお金面での比較をします。

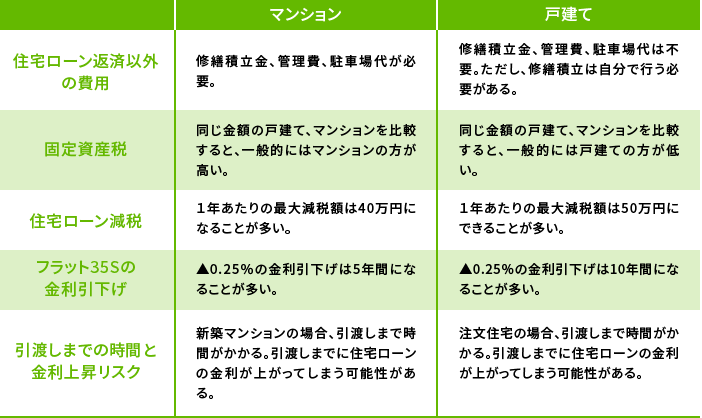

マンションと戸建てのお金面での比較

〈住宅ローン返済以外の費用〉

マンションでは住宅ローンの毎月返済以外に、修繕積立金、管理費、駐車場代の支払いが発生します。戸建てではそれらは不要になります。ただし、戸建てでは「修繕積立」は自分で行う必要がある、という点には注意が必要です。例えば、20年後に200万円程度の修繕費用が必要だとすると、現在から積み立てていくとすれば、月8,000円以上は積み立てておく必要があるということになります。

〈住宅ローン減税〉

戸建てとマンションを住宅ローン減税の観点で比較すると、1年あたりの最大減税額はマンションでは40万円になることが多く、戸建てでは50万円にできることが多いです。住宅ローン減税のルールでは、認定長期優良住宅等を新築・購入する場合には優遇され、最大50万円になるのですが、大手ハウスメーカー等で住宅を新築する場合にはその条件に当てはまることが多いです。一方、新築マンションでは認定長期優良住宅等に該当しないことが多く、最大減税額が40万円になるのが一般的です(物件によっては、戸建てでも40万円に、マンションでも50万円になることもあります)。

〈引渡しまでの金利上昇リスク〉

どの金融機関の住宅ローンに申し込むかを決める際、申込時点の金利を見て判断するはずです。しかし、その時の金利が適用される金利になるとは限りません。住宅ローンの金利が決まるのは一般的に申込時点ではなく「融資実行時点」だからです。

融資が実行されるのは建物が完成し、引渡しを受ける時になりますが、住宅ローンの申込をしてから引渡しまでは、注文住宅であれば6カ月程度かかり、新築マンションの場合1年以上かかる場合もあります。引渡しまでの間に住宅ローンの金利が上がってしまう可能性がある、という点には注意が必要です(引渡しの時間がより長くなる新築マンションの方が、金利が上がってしまうリスクはより高いと言えます)。

なお、全期間固定金利タイプの住宅ローンは、融資実行時点に返済終了までの金利が確定し、返済期間中の金利上昇リスクはゼロにできます。しかし、その金利が決まるのは融資実行時点となり、注文住宅や新築マンションのように融資実行まで時間がかかる場合には、その間に金利が上がってしまうリスクは全期間固定金利の場合でもある、ということは覚えておきましょう。

注文住宅や新築マンション購入時には、引渡しまでに金利が上がってしまう可能性を踏まえ、申込時点の金利より少し高めの金利で資金計画を考えておくとよいでしょう。

建売(分譲) VS 注文住宅の比較

最後に建売と注文住宅の比較をします。

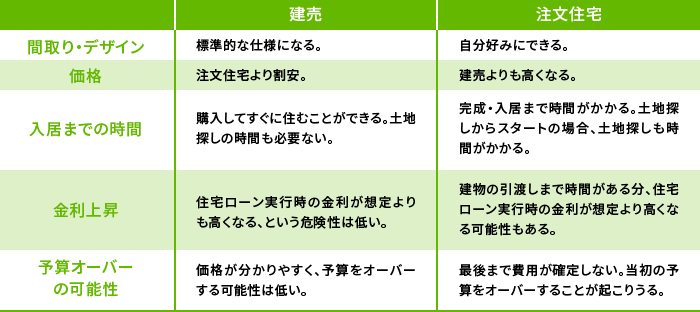

建売と注文住宅の比較

〈予算オーバーの可能性〉

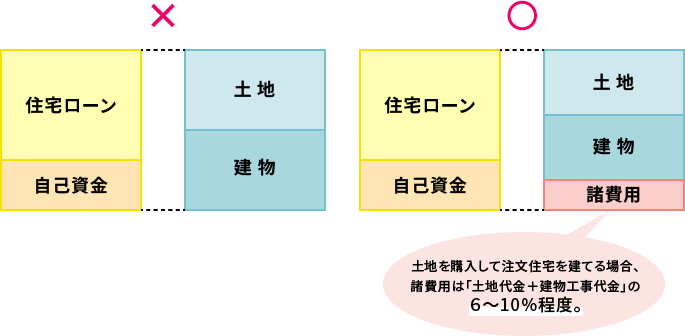

価格が分かりやすい建売と比べて、注文住宅では当初の予算をオーバーしてしまうことが起こりえます。その原因の1つとして、「諸費用」を見落としがち、ということがあります。資金計画を立てる際は、諸費用についてもできるだけ正確に計算し諸費用を含めて予算内に収めることが大切です(費用が分からない項目については少し多めに考えておく)。

諸経費を含めて予算内に収まるように

また、注文住宅においては後から仕様変更(金額追加)したくなるのは仕方ないと割り切り、そうなる前提で住宅ローンは少し高めの金額で申し込んでおく(見積りにおいて、詳細が未定なところは少し高めにしてもらう)と安心できます。住宅ローンの金額を後から増やすのは大変で、審査がやり直しになってしまったり、手続きも面倒になったりします。一方、住宅ローンの金額を後から減らすのはそこまで難しくはありません。そういう点からも住宅ローンの金額は少し高めにしておき、不要だったら後から金額を小さくする方が無難です。

今回は、マンションと戸建ての比較、建売と注文住宅の比較を行い、関連して注意すべきポイントについてもいくつか解説しました。戸建てや注文住宅の特徴に関しては、住宅展示場にてハウスメーカーに話を聞いてみるのもよいでしょう。

※ 2021年7月5日時点の情報に基づいています。